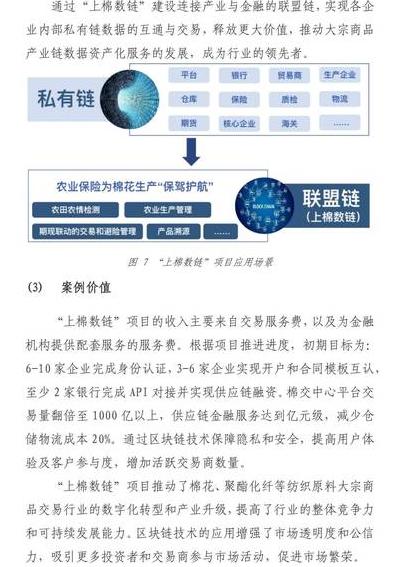

2025年,随着区块链技术的不断发展,小企链(SME Chain)这一针对中小企业的分布式金融基础设施,正在对全球商业协作方式进行革新。本文将详细分析其支持的数字货币应用领域、DeFi领域的创新尝试,以及所遭遇的监管难题,为相关从业者提供最新的观察角度。

数字货币在小企链的落地实践

小企链通过推出稳定币SME-Coin,成功解决了跨境贸易中传统货币结算需耗时3至5个工作日的难题。2024年,一家位于东南亚的纺织公司采纳了这一方案,与孟加拉国的供应商之间的结算时间缩短到了15分钟,同时汇率损失减少了67%。这种以实体资产为抵押的数字货币,正逐渐成为新兴市场国家中小企业的电子支付工具。

特别引人注目的是智能合约所管理的动态贴现机制。在企业链上票据尚未到期却急需资金的情况下,系统会根据信用等级自动寻找合适的贴现方,而利率则是由算法即时计算得出的。墨西哥城的家具制造商Luis表示,这种做法比通过传统银行贴现节省了高达42%的融资费用,而且整个过程都不需要人工进行审核。

DeFi借贷协议的创新突破

小企链推出的“信用池”模式打破了传统的抵押借贷方式。企业把应收账款、库存数据等在区块链上完成确权,变成了信用凭证。例如,一家香港的电子配件经销商就通过这种方式获得了30万美元的循环额度,而且年化利率只有8.5%。这种依托真实贸易数据的风控模式,让无抵押融资变得首次可行。

流动性挖矿的机制有着各自独特的设定。与公链所采用的较高风险激励机制不同,小企链规定参与者需完成实体企业的KYC认证,并且将收益中的50%自动转为储备金。根据瑞士信贷的报道,这种被称为“保守型DeFi”的模式在2024年第三季度吸引了超过17亿美元的机构资金投入。

供应链金融的范式转移

传统供应链金融中的核心企业担保方式已发生根本转变。在企链的小环节中,一级供应商把核心企业的信用分割成NFT形式的凭证,向下传递。以越南咖啡出口商为例,他们通过将雀巢的付款承诺分割,让四级供应商首次拥有了融资的资格。这种“信用穿透”技术显著提高了融资的覆盖范围,提升了300%。

区块链与物联网的深度结合开辟了新的发展前景。在印尼的棕榈园中,温度传感器实时传输数据,一旦检测到干旱情况异常,智能合约便会自动启动保险赔偿机制,并对采购预付款进行调整。这种灵活的风险管理方式使得农业小微企业的贷款违约率降至2.1%。

全球监管框架的碰撞融合

欧盟在2024年颁布的《分布式金融法案》对小企链的合规性提出了新的要求。这项新规定要求所有的DeFi协议都必须设立“法定网关”。为此,德国一家汽车零部件产业集群不得不对其链上投票系统进行改造,这一改造使得合规成本上升了23%。尽管如此,这也推动了平台研发出可审计的零知识证明模块。

亚洲各国情况各异。新加坡金融管理局把小型企业区块链列为监管沙盒中的重点扶持项目,与此同时,印度中央银行却继续禁止金融机构涉足区块链交易。这样的不同做法迫使跨国公司必须遵守多条合规规定,为此,一家日化企业特地搭建了一个动态路由系统,该系统能够自动适应各国不同的监管要求。

技术架构的进化方向

小企链3.0版本中新增的“联邦侧链”技术成功攻克了扩容难题。产业联盟得以运行私有链来处理敏感信息,并通过阈值签名与主链实现同步。迪拜黄金交易市场应用此方案后,交易处理速度从200提升到5000,同时满足了阿联酋对数据本地化的规定。

特别令人期待的是目前正处在测试阶段的量子抗性模块。它通过格密码学的技术升级,小企链有望在2026年实现对抗量子计算机攻击的能力。荷兰央行所进行的压力测试结果表明,这一新算法在模拟量子计算机的环境中,能够保持100%的交易完整性,这对于处理大额贸易结算来说至关重要。

生态建设的协同效应

小企链开发者联盟推出的“灯塔计划”孵化了众多具有特色的应用。肯尼亚的农产品溯源DApp帮助农户提升了25%的收入,巴西的碳交易平台累计注销了3.2万吨碳排放。这些实例充分说明,区块链的价值已经超越了金融领域,并开始为实体经济的可持续发展提供助力。

教育体系的配套设施建设同样重要。马来西亚数字经济部与小企链基金会共同实施的“区块链工匠”项目,已经成功培育出了1700名具备供应链管理知识和智能合约技能的复合型人才。这些人才正助力传统产业实现“链改”的平稳过渡。

在使用小企链的过程中,您最希望看到哪项功能实现重大突破?是希望跨境支付变得更加方便,还是期待融资工具更加灵活,亦或是希望供应链协同更加智能化?我们期待您分享您的实际使用体验和看法。